(퇴직Tip)퇴직금 수령을 위한 IRP계좌개설하기

우리가 근무를하면서 쌓은 퇴직금은DB,DC형으로 선택이 가능하며

*이 퇴직연금종류는 다음에 다루도록 하겠다. 이 이야기만 해도 참 재밌는글이 된다.

퇴직 시, 우리가 쌓은 퇴직금은 IRP계좌로 이동하게된다.

16년 다니던 회사를 퇴사를 하고 오는길입니다.

팀장과의 퇴직면담 이후 3달이 지난 오늘 저는 퇴사를 합니다. 오늘도 여느 아침과 같이 6시반에 일어나고 사무실에 7시반에 도착했습니다. 여느날과 다름 없이 아침으로 받아온 빵과 과일을 먹

girlsonfire.tistory.com

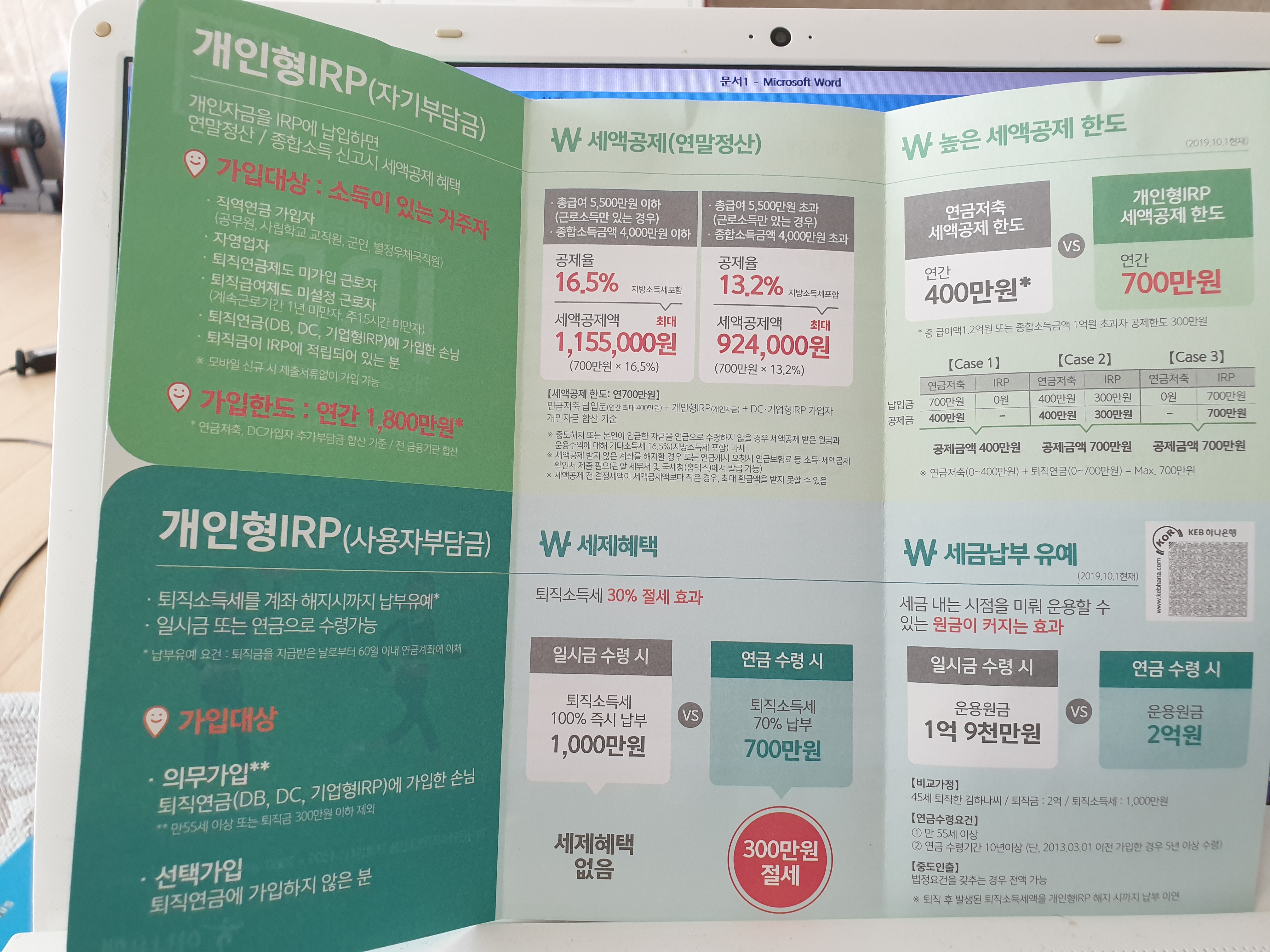

여기서 IRP란

Independent Retirement Pension : 개인형 퇴직연금

직장 이동 등의 경우에도 일시적 퇴직의 경우에도 퇴직금을 연금으로 받을수 있도록 만든,

개인 고유의 퇴직연금이라고 보면 된다. 잦은 퇴직시 수령하는 퇴직금을 일시적으로 써서

노후에 금전적인 문제가 발생하는 경우를 만들지 않도록 만든 제도이다.

퇴직 후, 퇴직금을 현금으로 수령하기 위해서는 IRP 계좌를 일단 해지하여야 해당금액을 따끈따끈하게 만질수가 있다.

회사에서 퇴직서를 쓰면서, IRP를 개설해서 통장과 사본을 제출하여야 한다는 내용을 듣고,

사실, 연말정산을 위해 쌓아두고있던 IRP계좌에 엎으려고 했다.

그래서 내가 가지고 있던 IRP계좌 개설은행의 지점에 방문했다.

그랬더니, 친절한 은행원님이, 너무도 고맙게도, 그렇게 기존에 보유했던 계좌에 얹어서, 기존에 쌓았던 IRP계좌금액이랑 같이 받아도 되긴하지만,

예) 내 퇴직금이 2000만원 + 기존 IRP 계좌에 300만원 = 2,300만원을 찾는 경우,

그럴 경우에는

1.기존에 쌓아둔 IRP계좌로 인해 연말정산을 받은 금액을 토해내야하고,

2. 퇴직소득세가 추가로 붙게 되어,

예 ) 기존 IRP 계좌에 투자한 300만원에서 연말정산받은금액 -20만원, 퇴직소득세 -45만원 = 수령금액 235만원 (-65만원)

내가 그동안 쌓아온 IRP 계좌의 수익률을 상회하는 세금을 추가로 내야한단다.그 금액이 무려 70여만원.....

와.... 물론 내가 지금 당장 그 돈이 급해서 찾아야 한다면 모르겠지만...

퇴직금은 찾고싶지만,

IRP에 쌓아둔 돈 까지 찾으면 아직은 그 돈을 70만원을 추가로 세금을 내면서까지 찾을만큼 간절하지 않기때문에,

기존의 계좌에 적립한 돈은 그냥 계속 유지하고싶었다.

그랬더니, 은행원이 방법을 알려준다.

매 은행마다 IRP는 하나만 개설이 가능하기 때문에,

다른 은행에 가서 퇴직금만 수령하기 위한 IRP 계좌를 개설해서, 퇴직금을 찾으면 된다고 한다.

조금 번거롭긴 하지만, 70만원을 지키기 위해서, H 은행으로 간다.

은행직원은 친절하게도 IRP 계좌에는

크게 퇴직금을 찾는 전용계좌가 있고, 퇴직금을 찾아서 IRP로 계속 투자하게 만드는 두 종류가 있다고 설명해준다.

IRP로 계속 투자하게 되면 그 돈은 55세가 되어서 연금소득으로 찾는거고,

지금 당장 찾으려면, 퇴직금을 찾는 전용 IRP 계좌를 만들고, 회사가 그 계좌에 입금 후, 해당 계좌를 해지하면 퇴직금을 수령 가능하다고 한다.

그래서 퇴직전용인 '퇴직연금-개인형 IRP(퇴직)'계좌를 만들었다.

회사에서 산정한 퇴직금은 퇴직소득세가 제 해진 다음 현금으로 찾을 수있다.

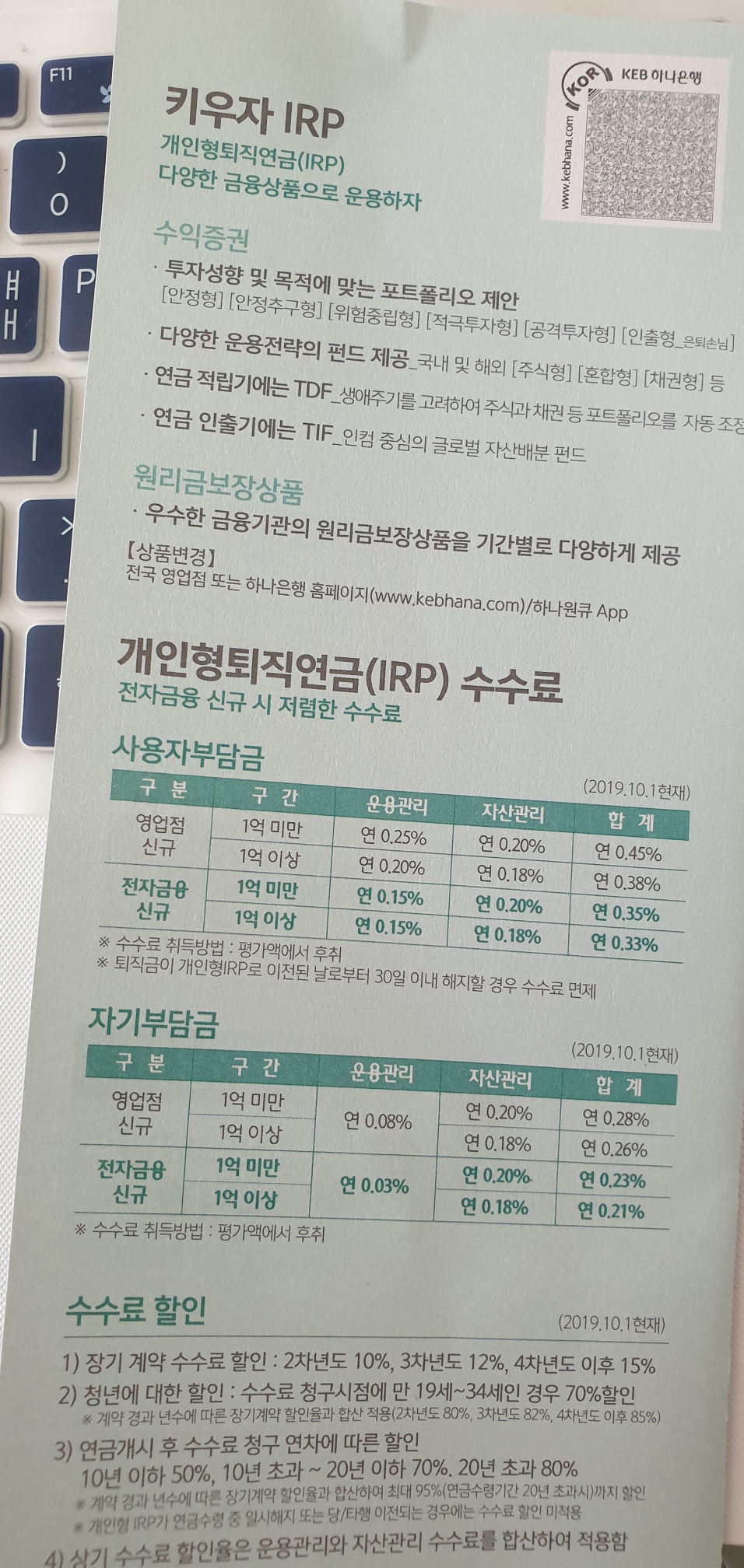

- IRP 계좌

- IRP 연금저축

- IRP 계좌 개설

- IRP 퇴직연금

- IRP 수수료

- IRP 세액공제

- IRP ETF

- IRP 해지

- IRP 단점IRP 계좌단점

오늘의 TIP

- 자신이 IRP계좌를 기존에 가지고 있다면, 퇴직금을 해당계좌에 추가해서 찾을수도 있으나,

그런경우, 연말정산금액으로 공제받은금액과 퇴직소득세까지 함께 검토해서 결정하려, - 한 은행에서는 하나의 IRP 계좌만 만들수 있다.

- 은행마다 IRP계좌는 재투자하지 않는 퇴직금전용계좌와, 투자로 이어져 55세 이후에 연금소득 5.5%만 찾는 투자계좌 2가지가 있다.

만약 투자로 계속 이어나간다면, 자신이 원하는 펀드나 예금 등을 골라서 MIX해서 선택할 수 있다.

나는 퇴직금으로 무엇을 했나?

'경제적 자유를 위하여/투자일기 Since Oct.2020' 카테고리의 글 목록

파이어족 - 경제적인 독립을 통한 조기은퇴, 의미있는 삶을 찾아 떠난 사람들의 팀블로그

girlsonfire.tistory.com

어떻게 FIRE를 할 것인가 HOW

어제 동기들이랑 퇴직 전 저녁을 같이 먹었다. 같이 회사생활을 시작해서 같은 조건하에 회사생활을 해 온 사람들. 그들 앞에선 차마 FIRE 했다고 이야기를 하기에는 미안해서 이야기를 하지 못

girlsonfire.tistory.com